只有那些真正掌握核心技术的玩家

也正因为AI的爆发式增长,到2030年全球高速互联芯片的市场规模有望冲到490亿美元。

伴随着服务器从DDR4向DDR5迭代、高速互联架构持续升级,只有那些真正掌握核心技术的玩家,才能吃到红利。

公司产品聚焦互连类芯片,包括内存互连芯片及PCIe/CXL互连芯片等。按2024年销售额统计,其不仅是全球最大的内存互连芯片供应商,还是全球第二大PCIe Retimer供应商。

更让人佩服的是,澜起科技不光市场份额高,赚钱能力也强。2025年前三季度其毛利率高达61.46%,比聚辰股份、兆易创新等同行都要高,堪称AI界的“茅台”。

很多人会好奇,在高速互联芯片这个高手如云的跑道上,澜起科技凭什么能脱颖而出,既坐稳龙头,又能保持高盈利?

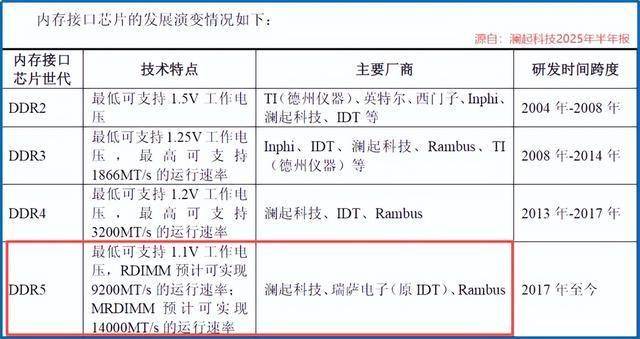

作为全球微电子行业标准制定组织JEDEC董事会中唯一的中国企业,澜起科技参与了DDR2至DDR6全代际内存标准制定,主导DDR4“1+9”、DDR5“1+10”架构规范。

这就让公司提前预判技术迭代方向,率先推出适配新一代内存接口芯片,抢占市场先机。

澜起科技从来没有局限于单一产品,而是构建了“内存接口+高速互连”的全栈解决方案。客户采购DDR5接口时,也能顺手把PCIe Retimer、MXC一起打包进AI服务器。

就拿内存接口来讲,从DDR3世代开始,行业里的参与者就越来越少;到DDR5世代,全球就只剩下澜起科技、瑞萨电子和Rambus三家企业,堪称“三足鼎立”。

在DDR5世代中,澜起科技的的技术迭代节奏更是领先一步,几乎保持着每年推进一个子代的步伐,到2024年第四季度其第五子代RCD芯片已向客户送样。

除此之外,它还是全球两大PCIe Retimer提供商之一,也是首家推出CXL MXC芯片的公司,这样的实力,放眼全球都屈指可数。

当然,有这样的实力,背后离不开持续的研发投入。2021年到2024年,澜起科技的研发费用从3.7亿元一路涨到7.63亿元,为产品迭代提供了坚实的支撑。

内存接口及互联芯片的性能,直接决定了服务器的整体算力表现,而它的产品适配性,离不开整个产业链的协同配合。

上游与晶圆代工及封测厂商建立稳定合作,保障产品产能与品质;下游与服务器厂商、三大内存模组巨头等绑定,既保障了产品的适配,也实现了对核心市场的把控。

2024年公司合同负债达2209万元,同比飙升1268%,当年净利润也直接同比大增213.1%至14.12亿元,直接扭转了2023年的颓势。

而这种增长势头,在2025年得以延续,前三季度澜起科技的合同负债达到2692.52万元,同比猛增727.25%。

公司更是预计,2025年全年的净利润将在21.5亿元至23.5亿元之间,同比增幅最高约66%,用一场漂亮的战绩,为2025年画上了圆满的句号。

就在大家以为澜起科技会放松一下时,它又有了个大动作——2026年2月9日,其正式登陆港交所,成为港股高速互连芯片领域的第一股,给2026年开了个好头。

其实,澜起科技不仅不缺钱,反而现金流充裕。截至2025年9月末,其货币资金达到88.99亿,占总资产的64.71%。

并且,公司经营活动现金流净额长期保持正向流入,2023年、2024年净现比还都大于1.2,说明其创造的收入都实实在在地变成了现金。

据招股书披露,澜起科技此次募资净额约69亿港元,其中70%将在未来五年内用于互联类芯片的研发。

一方面,持续提升DDR5/MRDIMM的代际优势,守住内存接口芯片的龙头地位;另一方面,横向拓展,补齐PCIe/CXL、以太网及光互联芯片等产品线,把“互连全家桶”做得更大更全。

澜起科技此次赴港上市,看似是多了一个融资渠道,实则是为自己的未来加码,以持续在高速互联芯片这个领域跑下去。